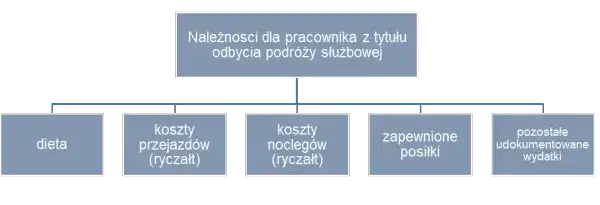

Ten artykuł stanowi kompleksowy przewodnik po zasadach wyliczania ryczałtu za nocleg podczas podróży służbowej poza granicami Polski. Jako ekspert w tej dziedzinie, chcę Cię przeprowadzić krok po kroku przez proces poprawnego obliczania należnej kwoty, bazując na aktualnych przepisach. Poznasz kluczowe wyjątki i zasady dokumentacji, aby uniknąć błędów w rozliczeniach i mieć pewność, że wszystko jest zgodne z prawem.

Jak obliczyć ryczałt za nocleg w delegacji zagranicznej kluczowe zasady i praktyczne wskazówki

- Ryczałt za nocleg przysługuje w wysokości 25% limitu określonego dla danego kraju w Rozporządzeniu Ministra Pracy i Polityki Społecznej.

- Podstawą do wypłaty ryczałtu jest brak zapewnionego bezpłatnego noclegu oraz brak przedłożonego rachunku za hotel.

- Ryczałt nie przysługuje, gdy pracodawca zapewnił nocleg, pracownik ma możliwość codziennego powrotu do miejsca zamieszkania lub za czas przejazdu.

- Nocleg musi trwać co najmniej 6 godzin pomiędzy godzinami 21:00 a 7:00.

- Rozliczenia dokonuje się w walucie zaliczki lub w PLN po średnim kursie NBP z dnia poprzedzającego rozliczenie, jeśli zaliczki nie było.

- Kluczowym dokumentem jest oświadczenie pracownika o spełnieniu warunków do ryczałtu.

Ryczałt za nocleg w delegacji zagranicznej kiedy przysługuje?

Zacznijmy od podstaw, czyli od zrozumienia, czym jest ryczałt za nocleg i w jakich okolicznościach pracownikowi przysługuje. To kluczowe, aby uniknąć nieporozumień i błędów w rozliczeniach.Czym dokładnie jest ryczałt i komu przysługuje?

Ryczałt za nocleg w delegacji zagranicznej to nic innego jak zryczałtowana kwota, która ma pokryć koszty zakwaterowania pracownika, gdy pracodawca nie zapewnił mu bezpłatnego noclegu, a pracownik nie przedłożył rachunku za hotel. Moim zdaniem, jest to praktyczne rozwiązanie, które upraszcza rozliczenia, zwłaszcza gdy pracownik korzysta z mniej formalnych form zakwaterowania lub gdy koszty są niższe niż limity hotelowe. Przysługuje on pracownikowi, który spełnia te dwa podstawowe warunki.

Podstawa prawna, którą musisz znać

Kluczową podstawą prawną, na której opieramy się przy rozliczaniu ryczałtów za noclegi w delegacjach zagranicznych, jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Chociaż rozporządzenie to dotyczy sfery budżetowej, firmy prywatne bardzo często stosują te same zasady. Musisz jednak pamiętać, że regulaminy wewnętrzne w firmach prywatnych mogą stanowić inaczej, ale nigdy nie mogą oferować warunków gorszych niż te określone w rozporządzeniu. Zawsze podkreślam moim klientom, aby regularnie weryfikowali aktualność załącznika do tego rozporządzenia, ponieważ stawki, choć stabilne, mogą ulec zmianie.

Trzy kluczowe warunki, które musisz spełnić, aby otrzymać ryczałt

Aby ryczałt za nocleg został wypłacony, muszą zostać spełnione następujące warunki:

- Brak zapewnionego bezpłatnego noclegu przez pracodawcę. Jeśli firma opłaciła hotel, ryczałt nie przysługuje.

- Brak przedłożonego rachunku za hotel lub inny obiekt noclegowy. Jeżeli pracownik przedstawi rachunek, należy mu zwrócić faktycznie poniesione koszty (do limitu określonego w rozporządzeniu), a nie wypłacać ryczałt.

- Nocleg trwał co najmniej 6 godzin pomiędzy godzinami 21:00 a 7:00. To ważny szczegół, który często bywa pomijany w praktyce.

Obliczanie ryczałtu za nocleg praktyczny przewodnik

Przejdźmy teraz do sedna, czyli do praktycznego obliczania ryczałtu za nocleg. To prostsze, niż mogłoby się wydawać, jeśli znasz odpowiednie kroki i źródła danych.

Krok 1: Znajdź limit noclegowy dla kraju docelowego

Pierwszym i najważniejszym krokiem jest odnalezienie odpowiedniego limitu noclegowego dla kraju, do którego pracownik odbył podróż służbową. Te limity znajdują się w załączniku do wspomnianego wcześniej Rozporządzenia Ministra Pracy i Polityki SpoSpołecznej. Ważne jest, aby pamiętać, że stawki te są zróżnicowane i zależą od specyfiki danego państwa. Nie ma jednej uniwersalnej kwoty dla wszystkich krajów, dlatego precyzyjne sprawdzenie jest absolutnie konieczne.

Krok 2: Zastosuj prosty wzór

Gdy już znasz limit noclegowy dla danego kraju, obliczenie ryczałtu jest bardzo proste. Wystarczy zastosować następujący wzór: Ryczałt za nocleg = Limit noclegowy dla kraju docelowego * 25%. To stała zasada, która pozwala szybko i precyzyjnie wyliczyć należną kwotę.

Krok 3: Przykładowe obliczenia dla popularnych kierunków

Aby to dobrze zobrazować, przygotowałem kilka przykładów. Zobaczmy, jak to wygląda w praktyce dla kilku popularnych kierunków:

| Kraj | Limit noclegowy | Wysokość ryczałtu (25%) |

|---|---|---|

| Niemcy | 150 EUR | 37,50 EUR |

| Czechy | 100 EUR | 25,00 EUR |

| Wielka Brytania | 200 GBP | 50,00 GBP |

Jak widać, kwoty ryczałtu są bezpośrednio zależne od limitów, które są różne dla każdego kraju. To pokazuje, dlaczego tak ważne jest dokładne sprawdzenie załącznika do rozporządzenia.

Jak przeliczyć ryczałt na złotówki?

Kwestia przeliczania walut jest często źródłem pytań. Zgodnie z przepisami, rozliczenia dokonuje się w walucie otrzymanej zaliczki. Jeśli więc pracownik otrzymał zaliczkę w euro, rozliczenie odbywa się w euro. Natomiast jeśli pracownik nie otrzymał zaliczki, koszty, w tym ryczałt, przelicza się na polskie złotówki po średnim kursie Narodowego Banku Polskiego z dnia roboczego poprzedzającego dzień rozliczenia. To ważna zasada, którą należy bezwzględnie stosować, aby rozliczenia były poprawne.

Wyjątki od reguły kiedy ryczałt za nocleg nie przysługuje?

Zasady przyznawania ryczałtu są jasne, ale istnieją również sytuacje, w których pracownikowi po prostu nie przysługuje. Moje doświadczenie pokazuje, że to właśnie te wyjątki często prowadzą do błędów w rozliczeniach. Dlatego warto je dobrze poznać.

Co w sytuacji, gdy pracodawca zapewnił nocleg?

To podstawowa zasada: ryczałt za nocleg nie przysługuje, jeżeli pracodawca zapewnił pracownikowi bezpłatny nocleg. Jeśli firma opłaciła hotel, nocleg jest już pokryty, a celem ryczałtu jest właśnie pokrycie kosztów, gdy takiego zapewnienia nie było. Proste i logiczne, prawda?

Kiedy ryczałt za nocleg absolutnie Ci się nie należy?

Podsumowując, ryczałt za nocleg nie przysługuje w kilku kluczowych sytuacjach:

- Gdy pracodawca zapewnił pracownikowi bezpłatny nocleg.

- Gdy pracownik ma możliwość codziennego powrotu do miejscowości stałego lub czasowego pobytu. Jeśli delegacja jest na tyle blisko, że pracownik może wrócić do domu na noc, nie ma podstaw do wypłaty ryczałtu za nocleg.

- Za czas przejazdu, nawet jeśli odbywał się on w nocy (np. w pociągu sypialnym lub na promie).

Nocleg w trakcie podróży (pociąg, prom) czy to się liczy?

Często pojawia się pytanie, czy nocleg w pociągu sypialnym, na promie czy w innym środku transportu w trakcie podróży kwalifikuje się do ryczałtu. Odpowiedź jest jednoznaczna: ryczałt nie przysługuje za czas przejazdu, nawet jeśli odbywał się on w nocy. Przepisy wyraźnie rozróżniają czas podróży od czasu pobytu w miejscu docelowym, gdzie faktycznie ponosi się koszty zakwaterowania.

Przeczytaj również: Noclegi Przyczyna Górna: Odkryj sekrety Wschowy i natury!

Dokumentacja ryczałtu za nocleg co musisz wiedzieć?

Poprawna dokumentacja to podstawa każdego rozliczenia, a w przypadku ryczałtu za nocleg ma ona szczególne znaczenie. Bez odpowiednich dokumentów, nawet prawidłowo wyliczona kwota może zostać zakwestionowana.

Rola oświadczenia pracownika wzór i niezbędne elementy

Podstawą do wypłaty ryczałtu jest oświadczenie pracownika o braku zapewnionego bezpłatnego noclegu oraz o braku rachunku za hotel. To niezwykle ważny dokument, który często jest częścią formularza rozliczenia delegacji. Moim zdaniem, takie oświadczenie powinno być precyzyjne i zawierać wszystkie niezbędne dane do weryfikacji warunków przyznania ryczałtu, takie jak daty i miejsca noclegów, co potwierdza spełnienie warunku 6 godzin między 21:00 a 7:00. To zabezpiecza zarówno pracownika, jak i pracodawcę przed ewentualnymi kontrolami.

Najczęstsze błędy przy rozliczaniu noclegów i jak ich unikać

Bazując na moim doświadczeniu, mogę wskazać kilka najczęstszych błędów, które pojawiają się przy rozliczaniu ryczałtów za noclegi. Ich znajomość pomoże Ci ich unikać:

- Brak oświadczenia pracownika o braku zapewnionego noclegu lub rachunku. To absolutna podstawa, bez której rozliczenie jest niekompletne.

- Próba rozliczenia ryczałtu, gdy pracodawca zapewnił bezpłatny nocleg. Pamiętaj, że w takiej sytuacji ryczałt po prostu się nie należy.

- Rozliczanie ryczałtu za czas przejazdu (np. nocny pociąg). Podróż to nie nocleg w rozumieniu przepisów.

- Niewłaściwe przeliczenie waluty (np. zastosowanie błędnego kursu NBP). Zawsze sprawdzaj średni kurs NBP z dnia poprzedzającego rozliczenie, jeśli nie było zaliczki.

- Brak weryfikacji aktualnych stawek limitów noclegowych dla danego kraju. Stawki mogą się zmieniać, więc regularna weryfikacja jest kluczowa.